フリーランスエンジニアとして2年目を迎えた方に、ある時1通のお手紙が届く場合があります。

筆者にも以前それが届きました。

ある時ポストを開けると1通の封筒が。

「ん?個人事業税納税通知書?」

早速開封してみると、納税額¥58,800との記載が。。。「なぬ!?」

素直に納得できなかった筆者は個人事業税について調べてみることに。

結論から言うと、

業務委託契約(準委任契約)がメインのフリーランスエンジニアは個人事業税を納める必要が無い場合があります。

今回は筆者が納税を免れた経緯と個人事業税について解説していこうと思います。

筆者は税の専門家ではありません。内容については細心の注意を払っていますが、誤りがございましたらコメント欄でご指摘下さい。また、当記事の内容によって損害等が生じても一切責任を負いません。

フリーランスエンジニアは素直に個人事業税を納めてはいけない件

そもそも個人事業税とは何か?

個人事業税とは、

所定の事業を店舗や事務所などを設けて行っている、一定以上の事業所得がある個人の事業者に対して課される都道府県の税金です。

個人に課される所得税や住民税とは別物で、サラリーマンには無い個人事業主特有の税金です(ちなみに法人の場合は法人事業税というものになります)。

但し、特定の業種や儲かっていない事業者は課税対象外になります。

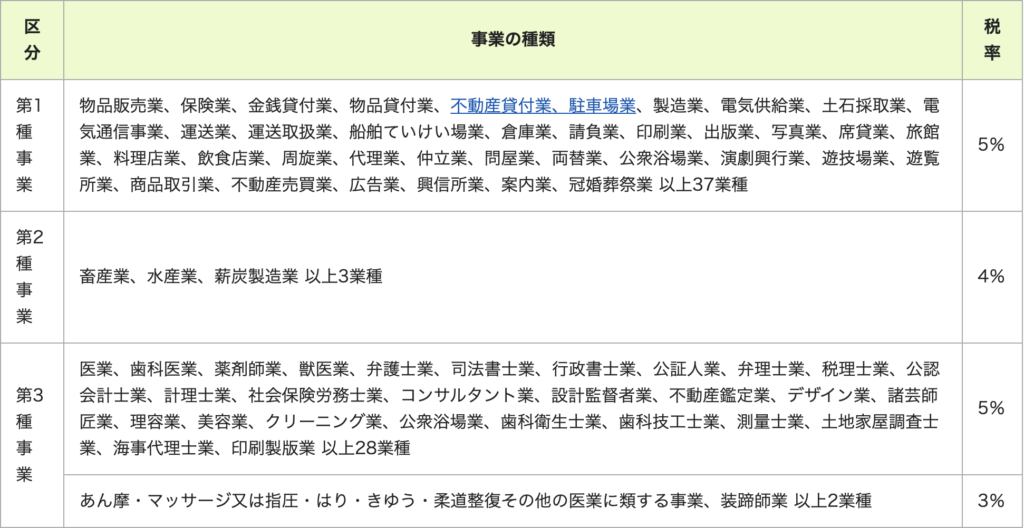

1. 課税されない業種とは?

課税対象の業種と税率は「第1種事業」「第2種事業」「第3種事業」の3つに分けられています。

この中で、フリーランスエンジニアが該当する可能性があるのが第1種事業にある「請負業」です。

あなたの仕事がここに書かれていない業種と認められれば課税対象外となるわけです。

フリーランスエンジニアと請負業との関係については後述します。

2. 課税所得が290万以下であれば課税されない

課税対象の業種でも、売り上げから経費と各種控除を引いた後の金額(課税所得)が290万円以下であれば非課税になります。

個人事業税の課税所得の計算式は以下の通りです。

売上 - 経費 - 事業主控除 = 課税所得(※繰越控除や専従者給与等は考慮していません)

上記の課税所得290万円を超えた分に業種毎の税率を掛けて税額が決定されます。

個人の所得税の課税所得計算には出てこない「事業主控除」という特別な控除がありますが、

なぜ290万円がラインかと言うと「事業主控除額」が固定で290万円だからです

要するにそれを引いてもなお利益が出ていると課税されると言うことです。

例えば、売上600万・経費100万、税率5%(第1種業種)の場合、税額は以下のようになります。

売上600万 - 経費100万 - 事業主控除290万 = 210万円(課税所得) 個人事業税額 = 210万 × 5% = ¥105,000(税額)

課税されない場合の例は以下の通りです。

売上400万 - 経費150万 - 事業主控除290万 = ¥0(課税所得) = ¥0(税額) ※(マイナスは課税所得は0円です)

※年の途中で開業・廃業した場合は、月数で事業主控除額は調整されます。

フリーランスエンジニアは個人事業税を納める必要があるのか?

本題です。

以前に筆者は個人事業税の納付を免れたのですが、その理由としてフリーランスエンジニアとしての業務内容を説明して請負業に該当しないことが認められたためです。

あなたの仕事は請負契約?それとも準委任契約?

完成したシステムの納品を持って仕事が成立するのが「請負契約」です。何時間働こうが納品できなければ報酬は貰えない場合がほとんどです。

それに対して、月間の稼働時間(140時間〜180時間等)を基準に報酬を貰うのが「準委任契約」です。原則システムが完成しなくても働いた時間分の報酬を受け取る権利があります。

そして後者の場合、請負業に該当しない場合があります。

「場合がある」と言うのは、国税庁ホームページの請負業についての記載を見てもフリーランスエンジニアの扱いについて明確にはっきりとは書かれていないからです(そのため少し濁しています)。

では、請負業に該当するかどうかはどのようなところがポイントとなるのでしょうか。

これについては以下の2点が重要になってきます。

- 業務の裁量権があるか

- 業務に事業性があるか

業務に対してどの程度の裁量(自由度)があるか

請負契約の場合納品が全てです。どこで働こうが、何時間働こうが、どんな服装だろうが結果さえ残せれば良いわけです。

請負契約は仕事に対して本人の裁量性が大きいのです。

一方で、準委任契約の場合は基本的に働く場所や時間を指定されることがほとんどでしょう。

フリーランスは個人事業主ですので取引先からの指示・命令を受けないのが基本ですが、企業のセキュリティルールや就業規則などで、ある程度は場所や時間を合わせないと仕事になりません。

そのため、本人の裁量性が小さいと言えるでしょう。

時間の切り売りに事業性があるか

自分の商品としてアプリやシステムを提供してそれで収益を得ているのであれば事業として判断されるでしょう。

しかし、準委任契約の業務の完遂はあくまで契約上の時間だけ能力を提供をすることです。つまり会社員やアルバイトのように月給・時給で働くことと何ら変わりはありません。

個人事業主として従事したとしても、このような働き方を事業というでしょうか。

まとめ

まずは問い合わせしてみよう

現在フリーランスとして業務委託の仕事をしていて、個人事業税の納税通知書が届いた方は、まずはお住まいの都道府県税事務所に問い合わせてみましょう。

その際、前述した「業務の裁量性と事業性」について説明できる、契約書などを持参すると良いでしょう。

筆者は「業務委託契約書」と「発注書」を持参し、以下の点を主張しました。

- 作業場所を企業のオフィスに指定されている点(いわゆる客先常駐)

- 始業時間・就業時間が指定されている点(9:30〜18:30居なくてはならない)

- 規定の時間(140H〜180H)業務することで報酬が支払われる契約である点

これらについて誠意を持って説明しました。

それによって請負業に該当しないというご判断を頂き、後日「取消通知書」が届き ¥58,800 の納税を回避することができました!

税金はシビアな一方曖昧な部分もある

納税自体は国民の義務です。売上の粉飾や架空の経費計上等による脱税は絶対にいけません!

一方で節税は国民の権利であり、そもそも納める必要の無い税金は納めるべきではありません(過剰な納税で市民サービスが良くなるわけではないのですから)。

昨今のブロガーや YouTuber などの新しい稼ぎ方が増える一方、それらの扱いについての法律の改正や法解釈などが追いついていないのが現状です。

県税事務所の方もおっしゃっていましたが、個々の事業を詳しく精査することは難しいので、開業時の資料や調査書等を通して、ある程度は機械的に判断せざるを得ないようです。

個人事業税に限らず、納税について少しでも納得がいかない点があれば、税務署等に気軽に相談してみると良いと思います。

以上

[…] フリーランスエンジニアは素直に個人事業税を納めてはいけない件 […]